(吉隆坡7日讯)截至今年3月杪首季(2020财年首季),亚洲航空(AirAsia Group Bhd)净亏8亿385万令吉。

根据对最新季度数据的简单计算,这家廉价航空公司的净亏损将达到32亿令吉。

然而,分析员不会同意这种简单的计算,因为有许多变量将决定亚航在2020财年的亏损幅度,比如航空燃油对冲、飞机租赁费用、乘客量和收益,以及各国何时开放旅行边境。

尽管如此,有一件事是肯定的,市场普遍预期亚航将在2020财年录得史上最大的核心亏损,不低于10亿令吉。由于现金流越来越紧张,管理层必须尽快解决这个问题。

截至早盘休市,亚航挫2.8%,至87仙,市值达29亿1000万令吉。

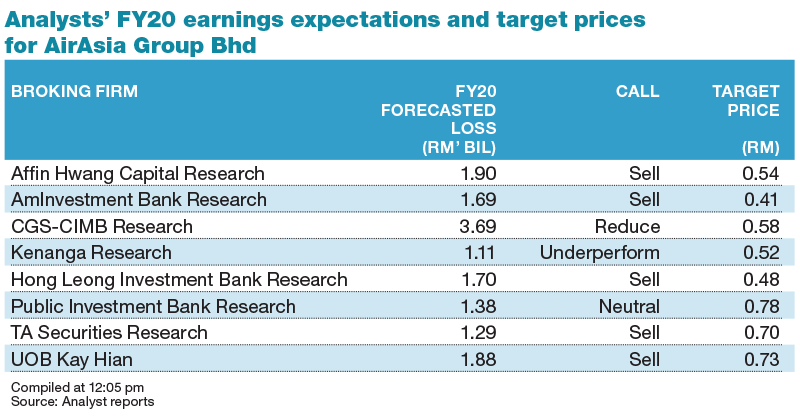

银河-联昌研究分析员Raymond Yap预测,亚航将在2020财年蒙受39亿6000万令吉核心净亏,并在2021财年净亏4亿5500万令吉。他估计,亚航将在2022财年转亏为盈,净赚3亿7100万令吉。

他在研究报告中写道,2020财年次季核心净亏可能会更严重,因行动限制令(MCO)和东盟边境关闭的全面影响,导致每公里机位(ASK)按年骤降85%。

他指出,亚航重组了70%燃油对冲,同意在未来6个月解决部分燃油,并把一部分展延至2021财年,以舒缓现金流。

他表示,鉴于亚航正在寻求融资,在股东稀释的规模(如果有的话)公开之前,投资者应谨慎投资亚航股票。

他维持给予亚航的“减持”评级,并把目标价从60仙降至58仙。

艾芬黄氏资本研究分析员Isaac Chow预计,亚航将在2020财年录得19亿令吉核心亏损,之前预测为12亿令吉。他还预测,2021财年亏损将收窄至2亿7600万令吉,并在2022财年转亏为盈。

他指出,做出新的收益预测是因为考量了几个因素,包括2020财年首季业绩、2020年至2022年乘客量减少、2021年至2022年平均机票价格提高及更合理的竞争与更低的营运成本(降低租赁费用和其他成本)。

他维持“卖出”评级,目标价从78仙下修至54仙。

他说:“总的来说,我们预计亚航将继续经营业务,预计新贷款和股权融资将提振其流动性。尽管如此,商业环境仍然充满挑战,我们预计亚航将在未来几个季度继续亏损。这反过来也会拖累其股价。”

丰隆投资银行分析员Daniel Wong预测,2020财年税后归属股东亏损(LATMI)提高至17亿令吉,之前预测为15亿令吉。

他维持“卖出”评级及48仙目标价,并指新冠肺炎疫情造成的不确定性仍在继续,这也影响了消费者对航空旅行的需求。因此,该集团将不得不在一个较小的市场竞争,以最大限度地利用机队,同时还面临进一步的现金催缴风险。

大马投资银行预测,亚航将在2020财年净亏16亿9000万令吉,并在2021财年净赚2亿1100万令吉,此前预测为2亿1900万令吉。

券商表示,这主要是反映消费者对航空旅游的需求放缓,可能导致乘客量减少50%,之前预测为35%。

券商维持“卖出”评级,目标价从43仙下调至41仙。

大众投资银行研究分析员Nur Farah Syifaa’ Mohamad Fu’ad则预测,2020财年核心净亏达13亿8000万令吉,2021财年及2022财年将分别获得2470万令吉及2亿8150万令吉核心净利。

她说:“我们对今年的收益前景保持谨慎,因为我们预计第二季收益将会更加疲弱,因2020年3月下旬增加了旅行限制,导致机队冬眠及失去收入。”

Nur Farah维持给予亚航的“中和”评级及78仙目标价。

肯纳格研究分析员Raymond Choo预测,亚航将在2020财年净亏11亿1000万令吉,之前预测净亏5亿5600万令吉。他也把载客量预测从79%降至72%。

尽管他维持“低于大市”评级,但把目标价从60仙下调至52仙。

他说:“然而,这是一只高贝塔股票,当解决了新冠肺炎疫情后,它可能会强劲反弹。”

(编译:魏素雯)

English version:AirAsia’s annual net loss may exceed RM3b in FY20, analysts say